Il 2017 è stato un anno di grande fermento in Italia per il settore dell’efficienza energetica, finalmente avviato su un sentiero di solida crescita. Gli investimenti si sono attestati a 6,7 miliardi di euro, con un trend che da 5 anni continua a mantenersi molto positivo: +10% rispetto al 2016, di nuovo un incremento a doppia cifra dopo il “boom” del 2014, e un tasso di crescita annuale composto (CAGR) dell’12%. E dalla prospettiva degli operatori lo sviluppo sembra confermato anche nel corso del primo semestre 2018.

Sono le principali evidenze emerse dall’Energy Efficiency Report 2018 (ottava edizione) realizzato dall’Energy&Strategy Group della School of Management del Politecnico di Milano, che lo ha presentato questa mattina. Un accurato lavoro di raccolta e analisi dei dati portato avanti con la preziosa collaborazione di moltissime aziende e operatori del comparto.

“Non mancano le difficoltà e sono ancora molte le incertezze, a partire da quelle del quadro regolatorio – commenta Vittorio Chiesa, direttore dell’Energy&Strategy Group – eppure appare chiaro come il settore dell’efficienza energetica, per un periodo non piccolo considerato il ‘fratello minore’ delle rinnovabili, si sia definitivamente emancipato e abbia raggiungo la piena maturità. Il 2017 infatti ha visto un fiorire di acquisizioni e operazioni di partnership strategiche che hanno ridisegnato il perimetro di attività delle grandi utilities e cambiato decisamente il panorama italiano delle ESCo: quelle certificate sono aumentate del 30% e si è sfiorata quota 10.000 addetti (+34%). Complessivamente i numeri delle ESCo nel corso dell’ultimo anno sono cresciuti più che nell’intero periodo 2012-2016: segno inequivocabile di un cambio di marcia”.

A guidare la classifica degli investimenti è ancora il segmento Home & Building con ben il 65% del totale (+10%), seguito dal 33% del comparto industriale (+12%), circa 2,2 miliardi di euro, e dalla Pubblica Amministrazione, buona ultima, che cuba appena il 2%. I 6,7 miliardi di euro di investimenti in efficienza energetica hanno interessato diverse soluzioni e tecnologie, come dimostra l’analisi campionaria effettuata dall’E&S Group con la raccolta di informazioni da parte di 191 imprese industriali e interviste mirate a rappresentanti delle principali associazioni di categoria.

La parte del leone la fanno le pompe di calore, che da sole valgono il 21% del mercato (ne sono state installate circa 500.000), seguite da sistemi di illuminazione efficiente (18% degli investimenti), superfici opache (16% del mercato) e impianti di cogenerazione, che pesano per il 9% con l’installazione di circa 450-500 MW. Le tecnologie che presentano un tasso di crescita negli investimenti superiore a quello della media di mercato (10%) sono soprattutto pompe di calore e sistemi di illuminazione, poi caldaie a condensazione, interventi sul processo produttivo e SGE.

Solo per motori elettrici e inverter (-17% e -30%), solare termico (-8%) e interventi nel campo della refrigerazione (-29%) si registra un segno negativo, cosa che testimonierebbe un crescente interesse verso gli interventi che coinvolgono l’involucro e i sistemi di condizionamento estivo e invernale a dispetto dei fattori di risparmio del vettore elettrico.

Nel comparto industriale le soluzioni di efficienza energetica maggiormente adottate nel 2017 sono state la cogenerazione e i sistemi di combustione efficienti, per un investimento rispettivamente di 582 e 493 milioni di euro, cioè oltre il 50% del totale del settore. Si attestano su buoni livelli (246 milioni, +23%) anche gli investimenti volti alla realizzazione di interventi ad hoc sul processo produttivo, seguono quelli sull’illuminazione degli edifici e di sostituzione di motori elettrici e inverter (-19%).

Se si guarda invece all’Home & Building, dei 4,4 miliardi investiti oltre l’80% si riferisce al segmento residenziale, un buon 15% agli uffici e la quota restante agli edifici ad uso del terziario privato (GDO e hotel), ma appena il 20% riguarda nuove costruzioni, ben l’80% delle spese in efficienza energetica è dedicato a interventi di retrofit. Nel complesso, le prime tre soluzioni tecnologiche adottate nel comparto sono state pompe di calore, superfici opache e sistemi di illuminazione.

I numeri dell’efficienza energetica in Italia nel 2017: le ESCo

Il 2017 può essere considerato come un momento di svolta, probabilmente il vero inizio dell’efficienza energetica 2.0 nel nostro Paese. Si è infatti registrata per la prima volta con chiarezza la tendenza di grandi utility ad acquisire i maggiori fornitori di servizi specializzati in determinati settori o tecnologie, con l’obiettivo di integrare in ottica complementare le proprie risorse e competenze con quelle di soggetti esterni che abbiano una buona visibilità e copertura del mercato.

Vi è stato poi l’ingresso di nuovi operatori, quali distributori e trasportatori di energia elettrica e/o gas, che hanno particolare interesse ad ampliare il proprio business e offrire così una vasta gamma aggiuntiva di prodotti e servizi. Altri soggetti «inconsueti» sono i fondi di equity dedicati al finanziamento di progetti di efficienza energetica che acquisiscono società di servizi energetici con ritorni di investimento attrattivi e con bassa volatilità. Il fenomeno della concentrazione «pair-to-pair», ossia tra ESCo, invece non è particolarmente diffuso e nel nostro campione ha avuto luogo solamente nel 17% dei casi.

Il mercato dunque è diventato molto più dinamico: dal 2014 al 2017 le operazioni sono quintuplicate e si è assistito ad un ampliamento delle tipologie di soggetti acquirenti, non più solo utility, ESCo e Facility Management ma anche fondi di private equity, società di costruzioni, fornitori tecnologici e società coinvolte nella trasmissione dell’energia elettrica o nella distribuzione del gas. Nei primi tre mesi del 2018 sono avvenute tre acquisizioni, nonostante l’incertezza politica che generalmente pesa su questi tipi di operazioni. Rimangono comunque ancora tanti piccoli operatori che continuano ad agire in maniera frammentaria e che non sembrano particolarmente interessati a un processo di aggregazione.

Nel corso del 2017 le ESCo certificate sono aumentate di circa il 30% (75 in più) rispetto al 2016, con una conseguente crescita di dipendenti che hanno raggiunto quota 9.819 (+2.476, pari al 34%), cioè in media 28 per impresa. Un incremento superiore a quello registrato nel periodo 2012-2016, segno inequivocabile di un settore che ha cambiato marcia nel corso dell’ultimo anno.

Tra le 347 ESCo certificate a fine 2017, il 47% vede nella consulenza tecnico-gestionale in ambito energetico il proprio core business, il 28% è nato come soggetto installatore di impianti elettrici e successivamente si è specializzato nell’efficienza energetica, mentre il resto si divide tra fornitori di tecnologie e utility. Rispetto al 2016, i ricavi delle ESCo sono cresciuti di oltre il 10%, passando dai 3 miliardi del 2016 ai 3,4 del 2017. In particolare, il fatturato medio di quelle già certificate a fine 2016 si assesta sugli 11,8 milioni di euro, mentre quello delle 75 ESCo «nuove» è intorno ai 7 milioni. La crescita del 12% dei ricavi dell’ultimo anno è per oltre l’80% ascrivibile all’aumento del prezzo dei TEE, passati da 250 euro nel 2016 a 350 a fine 2017, e solo per la quota rimanente al miglioramento della «cattura» di valore.

Il “polso” degli investitori industriali: la propensione all’efficienza energetica

Tra gennaio e maggio 2018 l’Energy&Strategy Group ha diffuso un questionario tra gli oltre 700 energy manager dichiarati dalla Federazione italiana per l’uso Razionale dell’Energia (FIRE). Le 191 risposte hanno costituito un campione d’indagine analogo a quello sondato nel 2017, costituito da 183 imprese italiane: nonostante la differente composizione, le risposte sono state comparate (si tratta pur sempre del comparto industriale) per valutare le evoluzioni avvenute nel corso dell’ultimo anno.

L’interesse a ripetere l’indagine era dato anche dalle variazioni normative destinate a modificare lo scenario di riferimento. La survey ha permesso di mappare più di 100 milioni di euro di investimenti in efficienza energetica compiuti nel 2017 e realizzati da più dell’80% del campione (nel 2016 era stato il 70%). Il dato è confermato dall’analisi dei trend di investimento: ben il 56% delle imprese intervistate ha dichiarato di aver investito di più nell’ultimo anno, il 39% si è mantenuto costante e solo il 5% ha diminuito (era il 13% l’anno precedente); per il 77% si è trattato di implementare una tecnologia alla volta, non di fare un unico intervento sistemico e integrato. E ancora, il 70% ha realizzato gli interventi internamente e il 54% ha preferito far leva sulle proprie competenze per la gestione degli incentivi correlati, così come è prevalsa la volontà di gestire internamente il finanziamento necessario, attraverso mezzi quali il capitale proprio e/o il prestito bancario.

La riduzione dei consumi energetici è la ragione principale che spinge le imprese a valutare e realizzare gli investimenti in efficienza energetica, mentre il 57% lo ha fatto per sostituire impianti o macchinari obsoleti. Il principale freno agli interventi, riconosciuto da ben 2 imprese su 3, è dato dai tempi di ritorno eccessivi. Il secondo maggior ostacolo, con una percentuale del 36%, riguarda l’incertezza del quadro normativo, ossia la difficoltà nel recepire in modo esatto gli obblighi e gli schemi di incentivazione, oltre che la discontinuità delle leggi.

Il meccanismo delle detrazioni fiscali: il bilancio per lo Stato

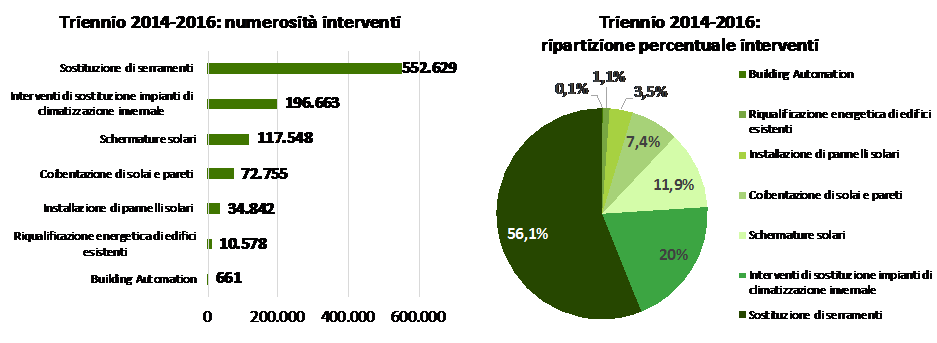

Nel triennio 2014-2016 sono stati realizzati circa un milione di interventi, più della metà dei quali legati alla sostituzione di serramenti e il 20% a quella degli impianti di climatizzazione invernale, per un totale di 9,5 miliardi di spesa a cui corrisponde una detrazione fiscale (al 65%) di 5,6 miliardi nei 10 anni seguenti.

Le tecnologie in efficienza energetica che hanno goduto del beneficio delle detrazioni fiscali nel 2016 hanno comportato un investimento di 3 miliardi di euro, con un costo per lo Stato di circa 1,8 miliardi, soprattutto per la sostituzione di serramenti e l’installazione di pannelli solari termici. Tali costi hanno tuttavia permesso alla filiera di sviluppare un certo dinamismo, benché dalla prospettiva del mercato gli interventi più proficui siano relativi a schermature e impianti di climatizzazione invernale, cioè quelli che meno pesano a livello di bilancio complessivo per lo Stato.

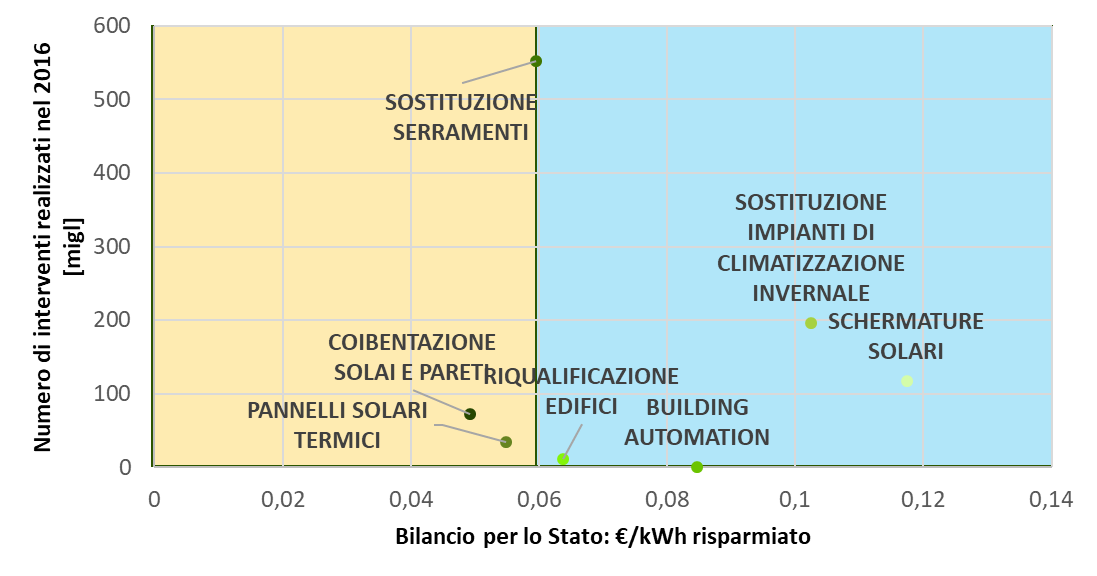

Per valutare la bontà degli investimenti nella prospettiva del risparmio energetico è stato poi introdotto un indicatore che valuta il costo netto per lo Stato quanto a energia (kWh) risparmiata, in modo da approfondire la coerenza tra l’incentivazione e l’obiettivo raggiunto.

In media il costo netto risparmiato per lo Stato è di 0,06 euro per kWh. Le quattro tecnologie che si pongono al di sopra di tale soglia sono schermature solari, sostituzione di impianti di climatizzazione invernale, sistemi di building automation e riqualificazione di edifici, le altre sono tutte al di sotto.

Le schermature solari, pur essendo quelle che presentano il miglior bilancio netto per la filiera e di conseguenza per lo Stato, non si dimostrano una tecnologia particolarmente efficiente dalla prospettiva del rapporto tra costo netto per lo Stato ed energia risparmiata. Lo stesso vale per la sostituzione degli impianti di climatizzazione invernale, i sistemi di building automation e la riqualificazione degli edifici.

Non c’è quindi una particolare coerenza tra investimento realizzato, risparmio energetico conseguito e costo netto per lo Stato, anche se mancano due considerazioni importanti: l’impatto positivo sull’indotto e la quota di mercato sommerso che è «emersa» per effetto di questo meccanismo.

La Legge di Bilancio 2018 ha ridisegnato lo schema di incentivazione delle detrazioni fiscali proprio per agevolare maggiormente i lavori che migliorano la prestazione globale degli edifici: serramenti e schermature solari vedranno scendere le aliquote di detrazione al 50%, mentre gli impianti di climatizzazione invernale resteranno al 65% qualora siano presenti sistemi di termoregolazione. L’adozione di un meccanismo più bilanciato e che preveda la possibilità di cedere il credito di imposta a tutti i soggetti potrebbe costituire un forte incentivo per l’ulteriore sviluppo del mercato dell’efficienza energetica.