Mentre gli Stati Uniti, il Canada e il Regno Unito hanno annunciato embarghi o misure di eliminazione graduale per l’energia russa sulla scia della guerra in Ucraina, l’Unione Europea si è tirata indietro, lanciando invece una nuova strategia energetica, REPowerEU. L’obiettivo è ridurre di quasi due terzi le importazioni di gas dell’UE dalla Russia entro la fine del 2022 e rendere l’Europa indipendente da tutti i combustibili fossili russi ben prima del 2030. Le energie rinnovabili potranno svolgere un ruolo aggiuntivo significativo nell’indipendenza energetica dell’UE solo nel medio termine: nei prossimi mesi le alternative dovranno fare il lavoro pesante.

Se costretta, l’Europa può farcela il prossimo inverno senza il gas russo, secondo un’analisi condotta da bruegel.org, in uno studio condotto da Ben McWilliams, Giovanni Sgaravatti, Simone Tagliapietro e Georg Zachmann. Ma l’Europa può anche sostenere un’interruzione delle forniture russe di petrolio e carbone, causata dalla coercizione russa dell’Europa a ottenere concessioni sulla sovranità ucraina minacciando le forniture energetiche, o dalla stessa Europa, se i governi decidessero di rafforzare le sanzioni contro la Russia con un embargo energetico?

Gli attori del mercato hanno già iniziato a limitare i loro acquisti di carbone e petrolio russi, o per rischi reputazionali o per paura di essere colti da ulteriori sanzioni. Diverse compagnie energetiche hanno smesso di acquistare petrolio russo, mentre altre acquistano solo con uno sconto sostanziale rispetto ai gradi petroliferi non russi equivalenti: il 16 marzo lo sconto degli Urali rispetto al Brent era di 27 dollari al barile o del 24% . L’Agenzia internazionale per l’energia suggerisce che 3 milioni di barili al giorno (mb/g) di petrolio greggio e prodotti petroliferi russi potrebbero non arrivare sui mercati a partire da aprile 2022, poiché le sanzioni mordono e gli acquirenti resistono.

Il petrolio

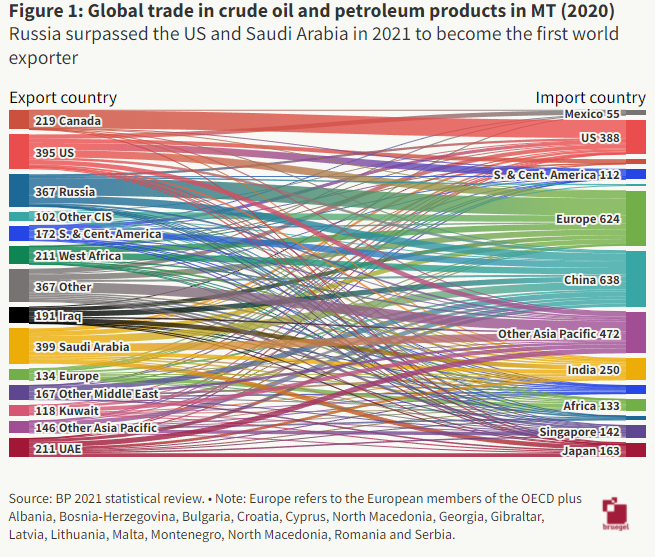

La Russia è il più grande esportatore mondiale di petrolio con circa l’8% dell’offerta mondiale e l’UE il secondo importatore mondiale e il più grande acquirente di petrolio russo.

Russia: il più grande esportatore mondiale di petrolio

Nel dicembre 2021 la Russia ha esportato 5 mb/g di petrolio greggio e 2,8 mb/g di prodotti petroliferi, inclusi 1,1 mb/g di gasolio/diesel, 0,6 mb/g di olio combustibile e 0,5 mb/g di nafta. Nel 2020, le esportazioni totali di greggio in Europa sono state di 2,8 mb/g, di cui circa 0,7 mb/g via gasdotto, mentre il resto via mare. Le esportazioni totali di greggio in Asia sono state di 2,1 mb/g, con 0,8 mb/g direttamente in Cina tramite gasdotto. Oltre il 70% delle esportazioni di prodotti petroliferi russi è andato ai mercati europeo e statunitense.

Nel 2021, le esportazioni di petrolio greggio e prodotti petroliferi costituivano il 37% dei ricavi delle esportazioni russe, secondo il Servizio doganale federale russo, quando i prezzi del petrolio erano in media di 71 dollari al barile. Nel febbraio 2022, il prezzo del petrolio russo era in media di dollari 92/bbl.

Storicamente, l’infrastruttura petrolifera russa è stata costruita per servire i mercati dell’Europa orientale, in particolare attraverso l’oleodotto Druzhba che alimenta direttamente sei raffinerie nell’UE, ma dal 2009 (quando è stata completata la prima fase dell’oleodotto ESPO-1), la Russia ha sviluppato l’export rotte verso i mercati asiatici e direttamente in Cina.

Si stima che 4 mb/g di greggio russo siano vulnerabili a un embargo sul commercio petrolifero da parte dell’UE e di altri paesi OCSE non europei (una stima alternativa è 4,8 mb/g). Ciò include parte del petrolio dal Kazakistan, che è collegato alle rotte di esportazione russe. Sono a rischio anche più di 1,5 mb/g di prodotti petroliferi che fluiscono verso paesi OCSE non europei . Le prove finora suggeriscono che mentre il petrolio ha continuato a fluire attraverso gli oleodotti, la Russia sta lottando per trovare acquirenti per le spedizioni marittime , con acquirenti che evitano circa 1,6 mb/g di greggio e 1 mb/g di prodotti petroliferi, che potrebbero diventare 3 mb/g in aprile.

L’UE: il secondo importatore mondiale di petrolio

Secondo Eurostat, nel 2020 l’UE ha importato 9,3 mb/g di petrolio greggio e 5,6 mb/g di prodotti petroliferi raffinati. Circa 8 mb/g di prodotti importati o raffinati a livello nazionale vengono utilizzati per i trasporti (diesel, benzina, cherosene), circa 3,5 mb/g per il riscaldamento (gasolio, olio combustibile) e 2 mb/g per l’industria chimica materia prima (nafta, GPL). Alcuni di questi combustibili vengono riesportati in mercati come gli Stati Uniti e la Svizzera.

Nel novembre 2021, la Russia rappresentava poco meno del 30% delle importazioni di petrolio greggio dell’UE e poco più del 15% dei prodotti petroliferi. In caso di interruzione delle forniture russe, l’UE sarebbe più vulnerabile in termini di diesel, nafta e olio combustibile.

Nel 2021, le importazioni totali di petrolio dell’UE sono state pari a 15 mb/g, di cui 3,5 mb/g provenivano dalla Russia, con un conseguente flusso di 88 miliardi di euro dall’UE e dal Regno Unito alla Russia.

Fornitura globale di petrolio aggregata

Se il commercio di petrolio tra UE e Russia si fermasse, circa 3 mb/g della fornitura russa di greggio e circa 1 mb/g di prodotti petroliferi verrebbero sospesi, costituendo un grave shock dell’offerta globale. Con i mercati petroliferi già ristretti, non è chiaro se i fornitori sarebbero in grado o disposti a colmare il deficit.

Le stime della capacità inutilizzata dell’OPEC vanno fino a 4 mb/g. Ciò include 1-2 mb/g dall’Arabia Saudita, circa 0,75 mb/g dagli Emirati Arabi Uniti e 0,5 mb/g dall’Iraq. L’Iran, attualmente impegnato nei negoziati sull’accordo nucleare iraniano, che determinerà se potrà esportare petrolio, ha circa 1 mb/g di capacità inutilizzata. L’Iran produce bassi volumi dal 2018, quindi non è chiaro quanto velocemente potrebbe aumentare l’offerta. Le stime suggeriscono che 0,5 mb/g potrebbero tornare immediatamente , con altri 0,5 mb/g nel corso dell’anno.

Tuttavia, i membri dell’OPEC hanno attualmente un accordo con la Russia e i partner dell’Asia centrale noto come OPEC+, in base al quale è stato concordato di limitare la crescita dell’offerta a 0,4 mb/g al mese. Finché non aumentano la produzione, gli Stati Uniti ei loro alleati devono affrontare una difficile questione di quanta pressione politica esercitare e dove scendere a compromessi. Gli Stati Uniti hanno già parlato con il Venezuela , indicando che le sanzioni occidentali alla Russia potrebbero arrivare al costo della rimozione delle sanzioni altrove.

In ogni caso, i membri dell’OPEC sembrano faticare a raggiungere i propri obiettivi di produzione . A dicembre 2021, la produzione è aumentata di 0,25 mb/g rispetto all’obiettivo di 0,4 mb/g. La situazione è recentemente peggiorata con la perdita di 0,3 mb/g di capacità dalla Libia .

La produzione statunitense è diminuita di circa 3 mb/g all’inizio della pandemia e ne ha gradualmente recuperato circa la metà. L’industria dello scisto è in discussione con l’amministrazione statunitense su come aumentare la produzione. In genere, lo scisto è considerato flessibile e dovrebbe rispondere a prezzi elevati. Un calendario di 6-12 mesi per la capacità aggiuntiva sembra realistico.

Infine, i membri dell’OCSE detengono riserve petrolifere strategiche di 1,5 miliardi di barili. Questa fornitura potrebbe compensare le esportazioni russe a rischio per circa un anno. Le partecipazioni del settore sono altri 3 miliardi di barili. Pertanto, un embargo immediato sul petrolio russo può essere parzialmente mitigato diminuendo lentamente le scorte strategiche aumentando al contempo la produzione alternativa . All’interno dell’UE, la Direttiva sulle scorte di petrolio (2009/119/CE) richiede ai paesi di mantenere scorte di emergenza di petrolio greggio e/o prodotti petroliferi pari ad almeno 90 giorni di importazioni nette o 61 giorni di consumo, a seconda di quale sia il maggiore.

L’Europa può sostituire le importazioni di petrolio dalla Russia?

Il fatto che gran parte delle importazioni europee di greggio avvenga via nave invece che tramite oleodotto significa che, in linea di principio, sostituire il petrolio russo sarà più facile che sostituire il gas russo. Tuttavia, dovrebbero essere considerati tre colli di bottiglia principali:

- Infrastrutture petrolifere intraeuropee: se le forniture petrolifere russe si interromperanno, sarà difficile reindirizzare il greggio ei prodotti petroliferi all’interno dell’UE. L’infrastruttura è progettata per flussi da est a ovest e lo spostamento del petrolio greggio e dei prodotti verso est potrebbe comportare movimenti anormali del greggio, anche via ferrovia, camion e chiatta fluviale.

- Raffinerie: alcune raffinerie europee sono ottimizzate per utilizzare petrolio russo e saranno meno efficienti se produrranno con una diversa qualità di greggio. Il greggio iracheno e iraniano si avvicinano di più al greggio russo. Particolarmente vulnerabili sono sei grandi raffinerie lungo il gasdotto Druzhba (in Polonia, Germania, Cechia, Austria, Ungheria e Slovacchia). Nel 2019 queste raffinerie sono state sottoposte a uno stress test poiché i flussi sono stati interrotti a causa della contaminazione del petrolio. Hanno superato la prova utilizzando riserve strategiche, greggio immagazzinato in loco e consegne marittime dirottate. Ma queste interruzioni sono durate solo due mesi. Se non è possibile alimentare queste raffinerie, lo slack dovrà essere recuperato in raffinerie alternative per soddisfare la domanda di prodotto finale. Sebbene le raffinerie portuali siano ancora vulnerabili a un calo da parte di un fornitore così grande, in genere sono in una posizione migliore per: a) accettare diversi tipi di greggio e b) accettare spedizioni da nuovi fornitori.

- Sostituzione della capacità di raffinazione russa: oltre alla fornitura di petrolio greggio, l’UE deve anche considerare la possibilità di sostituire la capacità di raffinazione russa che produce diesel, nafta e olio combustibile. Le raffinerie europee potrebbero cercare di compensare ciò aumentando la produttività della raffineria . Per sostituire la fornitura di diesel russa perduta, ad esempio, le raffinerie europee dovrebbero aumentare le corse di circa 10 punti percentuali, portandole a quasi il 90% della capacità totale di 15-16 mb/g. Sarebbe il tasso di utilizzo più alto di questo secolo.

Riduzione della domanda di petrolio

Dal momento che sarà difficile per l’Europa sostituire completamente e in modo tempestivo il petrolio greggio e i prodotti petroliferi russi, i governi devono incoraggiare la riduzione della domanda.

I governi europei pianificano o hanno già adottato un approccio di ‘discriminazione positiva’ sovvenzionando alcuni gruppi di consumatori esposti ai prezzi elevati dell’energia. La domanda è stata incrementata al di là di quanto le tipiche forze di mercato avrebbero incoraggiato. Nello scenario senza energia russa, questo approccio diventerà eccessivamente costoso e porterà a guerre di offerte per carburante limitato. Invece, l’obiettivo dovrebbe essere quello di tagliare in modo proattivo piuttosto che aumentare la domanda. Ciò calmerà i mercati e consentirà a domanda e offerta di incontrarsi a un prezzo più ragionevole.

L’UE e altri paesi dell’OCSE dovrebbero adottare rapidamente piani coordinati per ridurre la domanda. Le analogie con le azioni intraprese durante la seconda guerra mondiale o l’embargo petrolifero dell’OPEC del 1973 non sono inverosimili. I membri dell’Agenzia internazionale per l’energia dovrebbero mantenere un programma di misure di contenimento della domanda, per ottenere una rapida riduzione del 10% della domanda di petrolio. Ciò darebbe ai mercati abbastanza tempo per un riorientamento strutturale lontano dal petrolio russo. Ogni barile di petrolio risparmiato ora può rimanere in deposito ed essere disponibile in caso di interruzione della fornitura.

Le misure più efficaci sul lato della domanda di petrolio proverranno dal settore dei trasporti. La tabella 1 riassume i punti chiave illustrati in un manuale dell’AIE sulla riduzione della domanda di petrolio . Tra le misure da prendere in considerazione figurano l’incoraggiamento del trasporto pubblico, ad esempio rendendo i servizi gratuiti nei fine settimana e campagne per incoraggiare il car sharing da parte dei dipendenti, che le imprese possono essere incentivate a sostenere.

Nel caso in cui le misure più morbide falliscano, potrebbero essere necessarie misure più severe come restrizioni su quando alcuni veicoli possono guidare. I governi dovrebbero anche collaborare strettamente con le compagnie di trasporto merci per discutere le opzioni per la rotta e la condivisione del carburante.

Carbone

A livello globale, i principali esportatori di carbone sono Indonesia, Australia, Russia, Colombia, Sud Africa e Stati Uniti. Dal lato della domanda, la Cina è di gran lunga il principale consumatore (rappresentando la metà del consumo mondiale ) e il principale importatore, seguita da India, Giappone, Europa e altri paesi dell’Asia-Pacifico.

Le conclusione degli analisti

Sebbene fermare le importazioni di gas russe sarebbe difficile e costoso, ma fattibile, sarà probabilmente meno doloroso per l’UE gestire un’interruzione completa delle importazioni russe di petrolio e carbone. Petrolio e carbone sono mercati più globali e liquidi del gas e dipendono meno da infrastrutture rigide come i gasdotti di importazione europei. Tuttavia, ciò implica che uno stop europeo alle forniture russe di petrolio e carbone avrebbe sostanziali effetti di secondo impatto a livello mondiale. L’Europa potrebbe essere duramente colpita dall’aumento dei prezzi, ma essendo un continente ricco sarebbe in grado di attrarre più greggio, prodotti petroliferi e carbone, il che potrebbe essere sempre più difficile per le economie emergenti e in via di sviluppo.

L’Europa può farcela senza le forniture petrolifere russe, ma dovranno essere affrontati notevoli problemi di coordinamento e logistici. L’Europa e gli Stati Uniti dovrebbero stringere un patto energetico transatlantico per rendere disponibili capacità di riserva dirette e indirette (compreso il cambio di carburante) negli Stati Uniti per aiutare l’Europa a far fronte alla perdita di volumi russi. Sforzi diplomatici congiunti nei confronti dei produttori dell’OPEC aiuterebbero a ridurre il divario, cosa che sarà realizzata dalla riduzione della domanda di petrolio guidata dai prezzi in tutto il mondo. Qualsiasi deficit a breve termine può essere soddisfatto dalle grandi scorte di petrolio e prodotti e attivando piani del governo per ridurre significativamente la domanda. Uno stop alle importazioni di petrolio dalla Russia comporterà un aumento dei prezzi del petrolio per l’Europa, ma i mercati globali assicureranno all’Europa tutto il petrolio per cui è disposta a pagare e alla fine i mercati si riequilibreranno.

Per quanto riguarda il carbone, allontanare le forniture europee dalla Russia soddisfacendo al contempo le crescenti esigenze di importazione di carbone comporterà un aumento dei prezzi globali del carbone, sempre con significativi effetti di secondo impatto sulle economie emergenti e in via di sviluppo. Anche le questioni logistiche devono essere risolte. È di fondamentale importanza per l’Europa acquistare rapidamente più carbone e ricostituire le sue scorte di carbone, in particolare a causa del consumo di carbone potenzialmente maggiore nelle centrali elettriche.

Mentre l’Europa attraverserà un periodo breve e doloroso fino al riaggiustamento della domanda e dell’offerta, se queste misure saranno accompagnate da un rinnovato slancio per una transizione verso fonti energetiche a emissioni zero, l’influenza della Russia sulle forniture energetiche dell’UE scomparirà.