Davanti a tutti, nella corsa alle batterie e all’auto elettrica, ci sono loro: l’Asia e, soprattutto, la Cina. Basta pensare che il Dragone vale da solo il 60% di tutta la produzione mondiale, con il colosso CATL a rappresentare circa la metà di quella percentuale mostruosa.

Ma questi numeri, in futuro, potrebbero essere addirittura piccoli rispetto a quelli su cui stanno puntando i giganti orientali. Se l’Europa e l’America rispondono con le Gigafactory da costruire in casa, l’Oriente continua infatti a investire per mantenere la leadership conquistata negli anni. Ecco i progetti in corso.

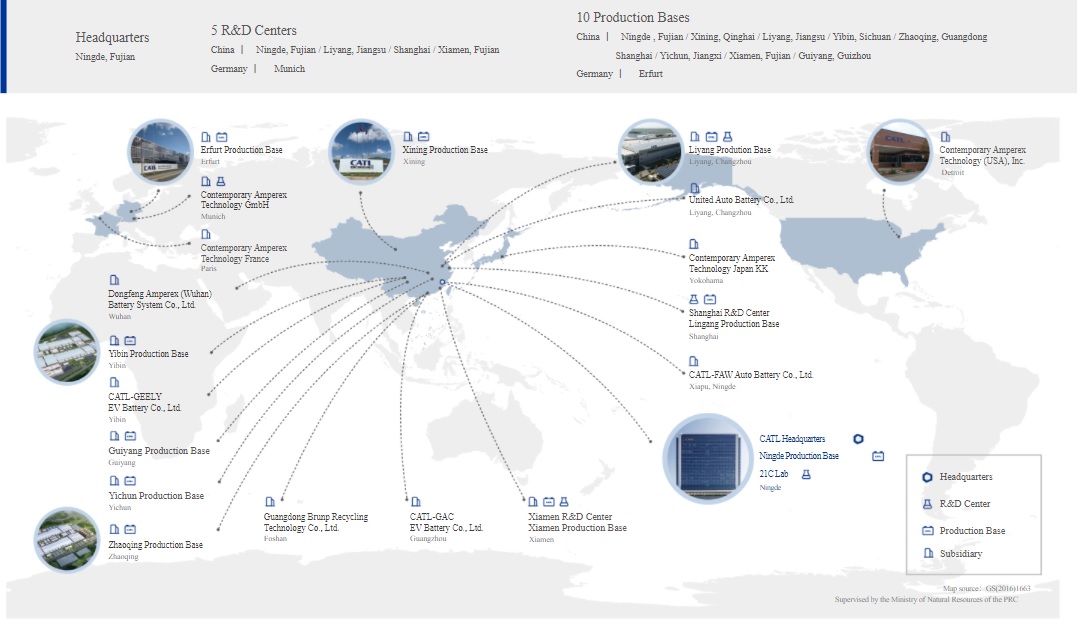

CATL

Partiamo proprio dal principale produttore al mondo, fresco tra l’altro di approvazione per avviare i macchinari del suo primo impianto nel Vecchio Continente, che sorge nella zona industriale di Erfurter Kreuz, in Germania, e vanta una capacità iniziale di 8 GWh all’anno, per diventare successivamente 24 GWh.

Ma il gigante asiatico lavora anche in patria, dove ha già messo in funzione il suo stabilimento più grande, a Fuding. Al momento, produce fino a 60 GWh, ma per il futuro punta a raddoppiare e arrivare a 120 GWh. Nella stessa provincia, Fujian, sarà ingrandita la fabbrica a Xiapu, mentre un’altra ne nascerà prossimamente.

La location precisa scelta per questa occasione è Xiamen, dove vedranno la luce 20 GWh di accumulatori. Fine dei lavori prevista nel 2024. Oltre a questi, ampliamenti e nuove costruzioni sono previsti sia a Yibin che Liyang. New entry poi a Zhaoqing (25 GWh), Yichun (50 GWh) e Guiyang (30 GWh).

Le indiscrezioni parlano anche di altri 80 GWh a Shanghai, pensati per far felice Tesla. Fuori dalla Cina, CATL pianterà la bandierina anche in Indonesia, nel 2024, con ulteriori dettagli ancora da definire. L’obiettivo è raggiungere i 455 GWh totali di vendite già entro il 2025, pari al 30% del mercato globale.

Nella mappa sotto gli impianti di CATL.

Chi punta a 500 GWh

Se questa cifra sembra enorme, impallidisce però di fronte al target di 500 GWh entro il 2030 che l’americana Lithium Werks si è data per la sua gigafactory a Zhenjiang, sempre all’ombra della Grande Muraglia. A dir poco sfidante, considerato poi che la base di partenza sono 8 GWh. Però chissà.

In questa stessa città ci sarà anche l’impianto di Sunwoda. Pochi i dettagli diffusi. Per ora, si sa che l’azienda mira a 10 GWh finali: decisamente più alla portata rispetto ai vicini di casa. E poi, sempre qui, la cinese Tianneng vuole triplicare i suoi attuali 5 GWh, spingendosi a 15 GWh. Presto ci sarà anche BYD, con 22 GWh di Blade Battery.

Gli altri giganti

Passando invece a un altro big high-tech, Panasonic ha diversi piani per il suo Giappone. Prima di tutto, una fabbrica da 25 GWh a Tokushima, da realizzare per quest’anno attraverso Prime Planet, la joint venture con Toyota. Poi, allargare l’output di diverse gigafactory già messe in piedi:

- Sumoto, da 1 a 5 GWh

- Kasai City, da 8 a 20 GWh

- Osaka, da 10 a 20 GWh

Ancora, LG Chem vuole un creare due impianti: uno da 10 GWh in Cina e un altro in Indonesia, di cui non si sa praticamente nulla. Nella vicina Singapore c’è invece BYD, che non si accontenta dei 20 GWh di adesso, perché desidera un più ricco risultato di 36 GWh. Stesso discorso nella cinese Xining (da 24 a 36 GWh).

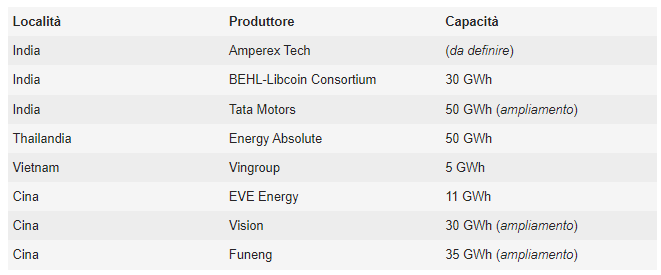

Chiudono Samsung e Svolt, che pensano più in grande: l’uno aggiungendo 20 GWh a Ulsan, in Corea del Sud, passando da 3 a 23 GWh; e l’altro che ambisce a 18 GWh per Changzou, nel Dragone, attualmente a 4 GWh. Qui sotto, una panoramica degli altri programmi di realizzazione o ampliamento (fonte principale, il centro di ricerca spagnolo CIC energiGUNE).